Branchenzahlen

Konjunkturbericht Sommer 2021 zum Kopieren

Durchschnittliche Umsatzeinbussen im zweistelligen Bereich, zwischenzeitlich drei Viertel der Unternehmen auf Kurzarbeit und ansteigende Arbeitslosenzahlen. Die Auswirkungen der Coronakrise auf die Textil- und Bekleidungsbranche im Jahr 2020 waren gewaltig. Und die Krise ist noch nicht vorüber. Lang ersehnte Verbesserungen in der Handelspolitik müssen endlich umgesetzt und der Detailhandel, wie vom Bundesrat vorgeschlagen, per 1. März 2021 wieder geöffnet werden.

Die Lage der Schweizer Textil- und Bekleidungsbranche

Ab dem Spätsommer 2020 schossen die täglichen Corona-Infektionszahlen in Europa wieder rasant in die Höhe. Hellseherei war nicht nötig, um vorauszusehen, dass sich eine Verschärfung der Massnahmen zur Eindämmung des Virus wieder ankündigte. Im Oktober 2020 senkten sich denn auch etwas die Erwartungen der Textil- und Bekleidungsunternehmen für das vierte Quartal 2020. Damit behielten die Unternehmen insofern Recht, als dass sich die Konjunkturindikatoren zwar in der Tendenz verbessert haben, allerdings nicht so deutlich wie im Quartal zuvor. Während die Indikatoren in der verarbeitenden Textil- und Bekleidungsindustrie auf unbefriedigendem Niveau verbleiben, erreichten sie im Textil- und Bekleidungsgrosshandel bereits das Vorkrisenniveau.

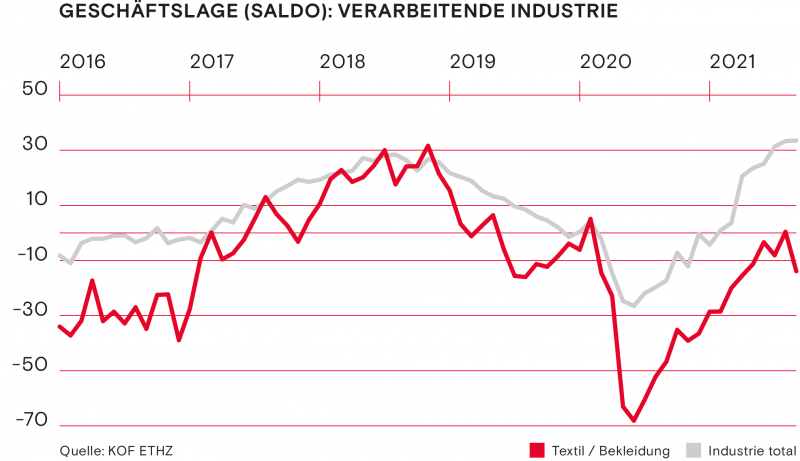

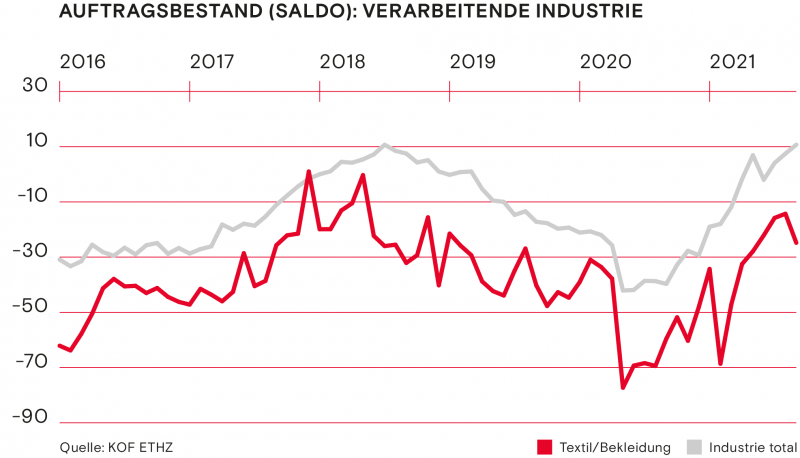

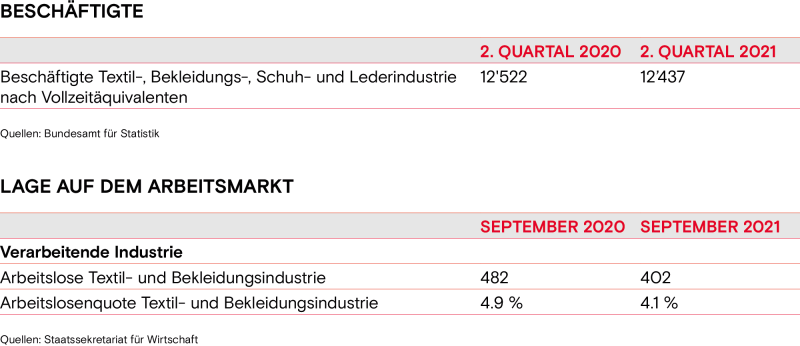

Die Bewertung der Geschäftslage durch die verarbeitende Textil- und Bekleidungsindustrie verbesserte sich im vierten Quartal ein wenig. Der Aufwärtstrend zeigte sich weniger dynamisch als im dritten Quartal, zumal er im November etwas ins Stocken geriet. Die Unzufriedenheit ist nach wie vor hoch und die Textil- und Bekleidungsindustrie hinkt der Gesamtindustrie hinterher: Der Indikator des Textil- und Bekleidungsbereichs befindet sich noch deutlich im negativen Bereich, unterdessen kratzt derjenige der Gesamtindustrie bereits am positiven Bereich. Die Entwicklung des Auftragsbestands verliess im November ebenfalls kurz den Erholungspfad. Im Dezember wurde der Rückschlag aber wieder überkompensiert und der Abstand zum Auftragsbestand der Gesamtindustrie verringerte sich sogar. Hingegen verschlechterte sich im vierten Quartal die Auslastung der Produktionskapazitäten geringfügig. Gleichzeitig stieg die Arbeitslosenquote Ende Dezember erneut an auf 5.5 Prozent. Dies entspricht einer Erhöhung um 7.0 Prozent gegenüber dem Vormonat.

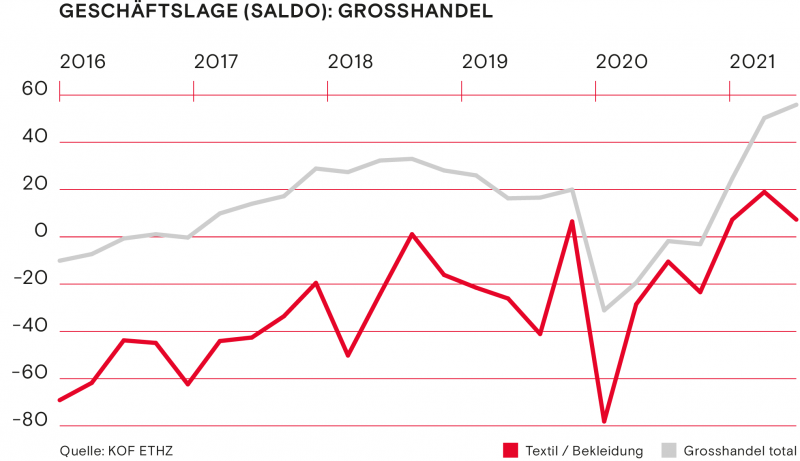

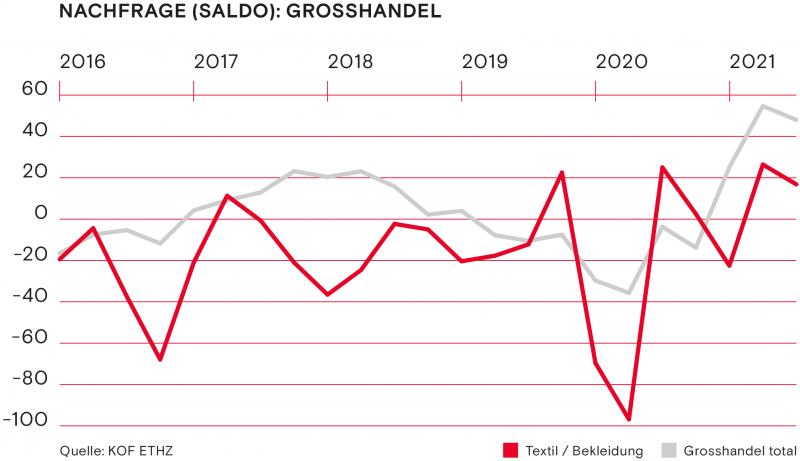

Die Geschäftslage der Unternehmen im Textil- und Bekleidungsgrosshandel hat sich im vierten Quartal erneut kräftig steigern können. Nach einer massiven Verschlechterung der Lage im ersten Quartal, gründend auf den Ladenschliessungen in Europa, hat die Geschäftslage das Vorkrisenniveau wieder erreicht. Sie befindet sich knapp im positiven Bereich und überholte leicht die Bewertung des totalen Grosshandels. Auch im positiven Bereich befindet sich der Nachfrageindikator. Der Nachfrage nach Leistungen des Schweizer Textil- und Bekleidungsgrosshandels gelang im dritten Quartal eine V-förmige Erholung. Möglich ist, dass dabei auch ein gewisser Nachholbedarf nach Textilien und Bekleidung relevant war. Im vierten Quartal hingegen hat sich die Nachfrage geringfügig verschlechtert. Dennoch bleibt der Nachfrageindikator über dem Vorkrisenniveau und steht im Vergleich zum gesamten Grosshandel überdurchschnittlich gut da. Der Arbeitsmarkt verdaute noch das dramatische Frühjahr. Die Arbeitslosenquote im Textil- und Bekleidungsgrosshandel erhöht sich gegenüber dem Vorjahresmonat auf 5.1 bzw. 6.1 Prozent.

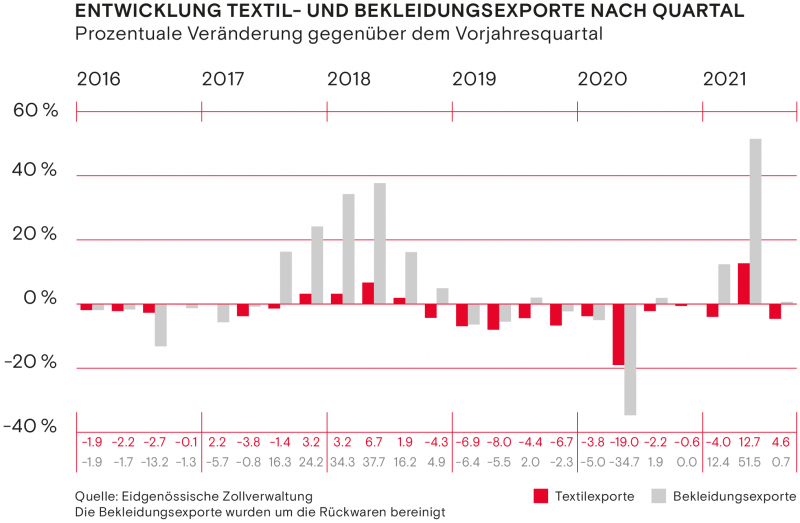

Wäre da nicht die dürftige Exportentwicklung, hätte sich das vierte Quartal als Verbesserung qualifizieren lassen. Die Textilexporte blieben mit 0.6 Prozent nur noch leicht im Minus. Bei näherer Betrachtung wird sichtbar, dass der Aufwärtstrend bei den Textilexporten hauptsächlich von den technischen Textilien für den medizinischen Bereich, das heisst Vliese für Schutzmasken und Schutzmasken selbst induziert wurde. So legten die Vliese zur Herstellung von Schutzmasken um 64 Prozent zu und die Schutzmaskenausfuhren haben sich mehr als verdoppelt. Unter Ausschluss der Vliese für Schutzmasken und der Schutzmasken selbst verzeichnete das vierte Quartal ein Textilexportminus von 8.0 Prozent. Dies gegenüber einem bereits sehr schwachen Vorjahresquartal. Die Bekleidungsexporte stagnierten und konnten nicht an das Wachstum im dritten Quartal anknüpfen. Die schlechte Entwicklung der Exporte dürfte auch der Grund sein für die grossen Unterschiede zwischen den Unternehmen der verarbeitenden Textil- und Bekleidungsindustrie sowie denjenigen des Grosshandels hinsichtlich der Konjunkturindikatoren. Erstere dürften stärker vom Export abhängen als Letztere.

Konjunkturindikatoren

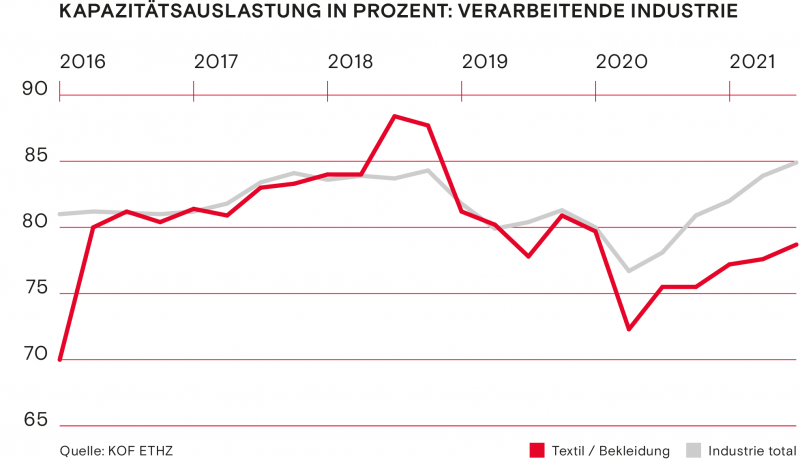

Die Produktionskapazitäten in der Textil- und Bekleidungsindustrie waren im vierten Quartal mit rund 74 Prozent etwas tiefer ausgelastet als im dritten Quartal. Aufwärts ging es dagegen mit der Kapazitätsauslastung der Gesamtindustrie. Diese knackte die 80-Prozent-Marke.

Die Bewertung der Geschäftslage der Textil- und Bekleidungsindustrie setzt den Erholungspfad fort, wenn auch etwas holprig. Der Abstand zur Gesamtindustrie hat sich erhöht. Im Dezember bewerteten 31 Prozent der Unternehmen ihre Geschäftslage als schlecht, 7 Prozent als gut und 62 Prozent als befriedigend.

Trotz Kehrtwende im November legt der Auftragsbestand in der Textil- und Bekleidungsindustrie im vierten Quartal zu und verringert den Abstand zur Gesamtindustrie. Im Dezember melden 55 Prozent der Unternehmen einen zu kleinen, 7 Prozent einen grossen und 38 Prozent einen normalen Auftragsbestand.

So stark erholt wie zuvor gesunken: Die Geschäftslage des Textil- und Bekleidungsgrosshandels erreicht im vierten Quartal das Vorkrisenniveau. 21 Prozent der Unternehmen bewerten im Januar ihre Geschäftslage als gut, 6 Prozent als schlecht und 73 Prozent als befriedigend.

Die Nachfrage nach Leistungen des Textil- und Bekleidungsgrosshandels erreicht im dritten Quartal eine V-förmige Erholung. Im vierten Quartal sinkt sie indes leicht, bleibt aber auf solidem Niveau. Bei 68 Prozent der Unternehmen ist die Nachfrage im vierten Quartal gestiegen, bei 5 Prozent gleich geblieben und bei 27 Prozent gesunken.

Mit der Geschäftslage wird der konjunkturelle Gesamtzustand des Unternehmens dargestellt. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen die Geschäftslage zurzeit insgesamt als gut, befriedigend, schlecht». Der Auftragsbestand umfasst die Menge oder den Wert der noch nicht in Arbeit genommenen Kundenaufträge. Die Testteilnehmenden beantworten die Frage: «Wir beurteilen den Auftragsbestand insgesamt als gross, normal, zu klein». Die Nachfrage umfasst die Nachfragen nach Leistungen im In- und Ausland. Die Testteilnehmenden beantworten die Frage: «Die Nachfrage nach unseren Leistungen ist in den letzten drei Monaten gestiegen, gleich geblieben, gesunken.»

Ausgewiesen wird für die vier Indikatoren der saisonbereinigte Saldo aus positiven und negativen Antworten. Dieser gibt die Tendenz der Entwicklung wieder. In der Praxis zeigen die Saldi eine hohe Korrelation mit den tatsächlichen Wachstumsraten der Realindikatoren. Die Angaben der positiven und negativen Antworten (Prozentzahlen im Text) sind nicht saisonbereinigt. (Quelle: KOF ETHZ)

Aussenhandel

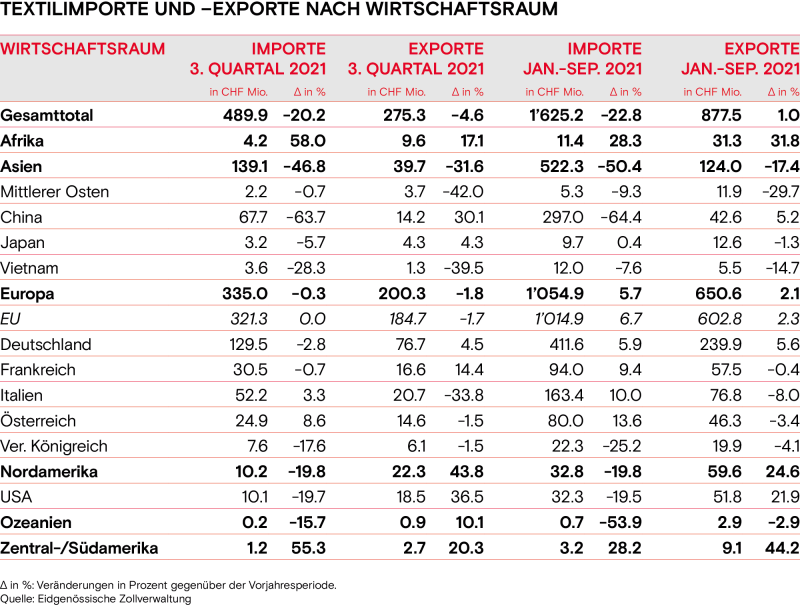

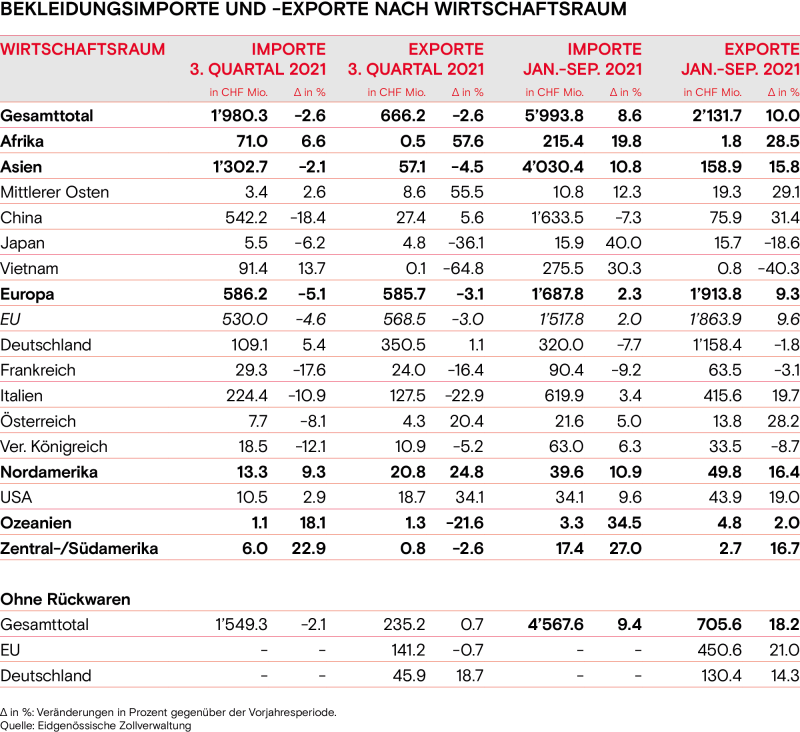

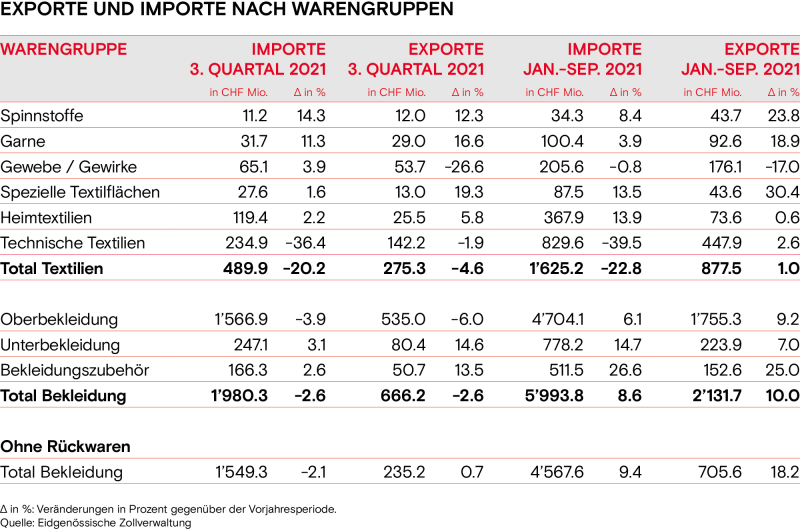

Im 4. Quartal 2020 wurden Textilien im Wert von 295 Millionen Franken exportiert. Dies entspricht gegenüber dem Vorjahresquartal einem Minus von 0.6 Prozent. Die Bekleidungsexporte verzeichnen ein Plus von 3.5 Prozent und belaufen sich auf 768 Millionen Franken. Bereinigt um die Rückwaren sind die Bekleidungsexporte stagniert und liegen bei 246 Millionen Franken.

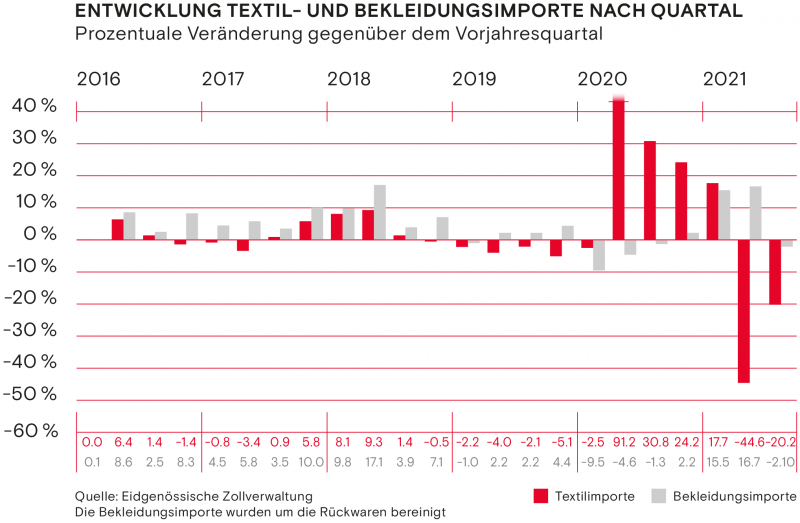

Im 4. Quartal 2020 wurden Textilien im Wert von 593 Millionen Franken importiert. Dies entspricht gegenüber dem Vorjahresquartal einem Plus von 24.2 Prozent. Die Bekleidungsimporte verzeichnen ein Plus von 2.9 Prozent und belaufen sich auf 2.05 Milliarden Franken. Bereinigt um die Rückwaren sind die Bekleidungsimporte um 2.2 Prozent gestiegen und liegen bei 1.52 Milliarden Franken.

Ausblick und Erwartungen

Der Start ins neue Jahr stand unter einem schlechten Stern. Aufgrund der hohen Infektionszahlen und der verschiedenen Mutationen des Coronavirus sind in der Schweiz seit dem 18. Januar 2021 Läden mit Waren des nicht täglichen Gebrauchs erneut geschlossen. Restaurants sowie Freizeit-, Sport- und Kultureinrichtungen sind bereits seit dem 22. Dezember zu. In unseren Nachbarstaaten, mit Ausnahme von Italien, herrschen ähnliche Bedingungen. Nicht einmal ein Jahr ist vergangen, seit sich die Geschichte wiederholt. Und sei das nicht bereits genug, trat am 31. Dezember das Vereinigte Königreich aus der EU aus und viele Schweizer Textil- und Bekleidungsunternehmen verloren grösstenteils die Zollpräferenzen auf dem britischen und teilweise auch auf dem EU-Markt.

Bei Wirtschaftszweigen wie der verarbeitenden Textil- und Bekleidungsindustrie mit hauptsächlich «Make to order»-Aufträgen und kurzen Produktionszyklen schlagen solche Entwicklungen rasch durch. Während die von der KOF befragten Unternehmen der Textil- und Bekleidungsindustrie im Dezember den Bestellungen für die damals kommenden drei Monaten noch optimistisch entgegensahen, schwand die Zuversicht im Januar. Rund 9.0 Prozent rechnen derzeit mit einer Zunahme der Bestellungen, 18 Prozent mit einer Abnahme und 73 Prozent erwarten keine Veränderung für die kommenden drei Monate. Für die Exportaufträge der nächsten drei Monate wird jedoch keine weitere Verschlechterung erwartet. Im Gegenteil, die Erwartungen haben sich ein wenig aufgehellt und nähern sich dem positiven Bereich. 6.0 Prozent der befragten Unternehmen rechnen mit einer Zunahme, 8.0 Prozent mit einer Abnahme und 86 Prozent gehen von keiner Veränderung bei den Exporten aus. Die Perspektiven bezüglich der Verkaufspreise sind gegenüber der letzten Erhebung im Oktober in etwa stabil geblieben. Nach wie vor gehen mehr Unternehmen von sinkenden als von steigenden Verkaufspreisen aus. Allerdings trat die markante Senkung der Verkaufspreiserwartungen bereits vor der Coronakrise ein.

Die Erwartungen der Textil- und Bekleidungsgrosshändler hinsichtlich der Nachfrageentwicklung für die kommenden drei Monate haben sich verbessert und weilen im positiven Bereich. 21 Prozent der Befragten rechnen mit einer zunehmenden, 7.0 Prozent mit einer abnehmenden und 72 Prozent mit einer gleichbleibenden Nachfrageentwicklung. In der Tendenz erwarten die Grosshändler somit, dass die Kunden eine grössere Nachfrage seitens der Endkonsumenten für den Sommer antizipieren. Die Aussichten für die Verkaufspreise mit Blick auf die nächsten drei Monate haben sich gegenüber der Oktobererhebung kaum verändert und befinden sich im negativen Bereich. Zwischen dem Textil- und Bekleidungsgrosshandel und den verarbeitenden Textil- und Bekleidungsunternehmehen besteht bezüglich der vermuteten Verkaufspreisentwicklung also Einigkeit. Nur 3.0 Prozent der befragten Textil- und Bekleidungsgrosshandelsunternehmen erwarten höhere Verkaufspreise, 19 Prozent tiefere und 78 Prozent rechnen nicht mit einer Veränderung. Was die Beschäftigtenzahlen angeht, verbleiben die Erwartungen stark im negativen Bereich. Immerhin haben sie sich ein wenig verbessert. Keines der befragten Unternehmen geht von einer Erhöhung der Beschäftigtenzahl in ihrem Betrieb aus, 32 Prozent rechnen mit einer Verringerung und 68 Prozent gehen davon aus, dass die Zahl der Beschäftigten in den kommenden drei Monaten stabil bleibt.

Interview mit

Adrian Knezovic

FTC

Geschäftsleitung

Die Création Baumann AG ist ein Familienunternehmen, das Stoffkreationen für den Heimtextilbereich herstellt. Die Création Baumann steuert den gesamten Herstellungsprozess von der Idee bis zur Umsetzung selbst. Neben einem Designatelier betreibt sie eine vertikal integrierte Produktion, bestehend aus Spulerei, Zwirnerei, Färberei, Weberei, Druckerei und Veredelung.

Das vierte Quartal tendiert insgesamt auf eine Verbesserung. Wie ordnen Sie es ein?

Das vierte Quartal führte bei uns zu einer deutlichen Verbesserung gegenüber dem zweiten und dritten Quartal. In Anbetracht des Jahresrhythmus ist für uns das vierte Quartal jeweils von grösserer Bedeutung als das Sommerquartal und entsprechend erwarten wir von diesem auch mehr. Dass die Verbesserung so deutlich ausfiel, überraschte uns. In unseren Hauptmärkten der Schweiz und Deutschland, zwei typischen Reiseländern, profitierten wir von einem Doppeleffekt: Erstens blieben die Privatpersonen aufgrund der Pandemie mehr zu Hause und zweitens hatten sie wegen annullierter Ferien mehr Geld für die Inneneinrichtung ihres Zuhauses zur Verfügung.

Im vierten Quartal kaufte China erstmals in der Geschichte mehr Schweizer Textilien als Frankreich. Wird sich die Création Baumann stärker dem chinesischen Markt widmen?

Im Bereich der Inneneinrichtung gestaltet sich die Marktbearbeitung als sehr aufwendig. Es braucht unter anderem ein gutes Netzwerk zu Planern und Architekten. Wir sind zwar in China mit einem Partner vertreten. Um in China richtig Fuss fassen zu können, müssten wir eigene Strukturen vor Ort aufbauen. Das wäre mit sehr hohen finanziellen Aufwänden verbunden. China ist für uns deshalb derzeit kein strategischer Schwerpunktmarkt. In Asien sind wir indessen in Japan mit einer eigenen Tochtergesellschaft präsent.

Wie stark und wie rasch wirkte sich das Home-Office auf die Création Baumann aus?

Den Effekt des Home-Office auf die höheren Ausgaben für die private Einrichtung können wir derzeit nicht abschätzen. Aber es ist eine Frage, mit der wir uns beschäftigen. Wenn sich Home-Office auch längerfristig durchsetzt, wird das Bedürfnis nach einem Sichtschutz (der Helligkeit zulässt, aber dennoch die Privatsphäre gewährleistet), besserer Raumakustik (für einen angenehmen Ton bei virtuellen Sitzungen) und kluger Raumtrennung (für eine effiziente Nutzung der Räumlichkeiten) für das Zuhause steigen. Davon würde die Création Baumann profitieren.

Die Stimmung bezüglich der Bestellungen sank im Januar, während sich diejenige der Exportaufträge für das erste Quartal leicht hob. Wie wird Ihrer Ansicht nach das erste Quartal ausfallen?

Bezüglich des ersten Quartals sind wir pessimistisch. Einerseits hatten wir ein sehr starkes erstes Quartal im letzten Jahr, weshalb der Vorjahresvergleich hart ausfallen wird. Andererseits wurden im Objektbereich, was bei uns schwerpunktmässig die Inneneinrichtung von Büros ist, seit Frühling 2020 wenig bis keine neuen Projekte lanciert. Im letzten Jahr konnten wir noch Aufträge fertigstellen. Nun warten wir, dass sich die Objektpipeline wieder mit Projekten füllt.

Gehen Sie im Objektbereich von einer raschen Erholung aus?

Projekte im Objektbereich brauchen eine gewisse Vorlaufzeit. Sie werden längerfristig durch die Architekten geplant. Diese Krise zerrte stark an der Liquidität. Die finanziellen Mittel zur Durchführung solcher Projekte müssen erst wieder aufgebaut werden. Die Prioritäten werden zu Beginn des Wiederaufbaus auch nicht auf der Inneneinrichtung liegen. Die Bereiche Hospitality (Hotellerie und Gastronomie) sowie Büro werden sich somit nur langsam erholen. Dagegen blieb der öffentliche Bereich wie Schulen, Kultureinrichtungen stabil und im Healthcare-Bereich erwarten wir ein Wachstum.

In welchen Bereichen denken Sie, wird die Corona-Krise zu einer nachhaltigen Veränderung führen und wie wirkt sich das auf die Création Baumann aus?

Die Online-Kultur, die durch COVID-19 und den dadurch ausgelösten Digitalisierungsschub angestossen wurde, wird auch nach der Pandemie grösstenteils beibehalten werden. Wir zum Beispiel werden auch künftig weniger Geschäftsreisen tätigen. Eine Veränderung sehe ich auch beim Arbeitsplatz im Büro. Das Büro wird zum Ort des «get-together». Die Büroflächen werden kleiner, dafür aber kreativer, flexibler und qualitativ besser. Unsere Lösungen für unter anderem Akustik, Raumtrennung und Blendungsschutz werden an Bedeutung gewinnen. Schliesslich wird das Bewusstsein für mehr Regionalität und Zusammenhänge weltweiter Lieferketten zunehmen. Dies wird einen positiven Einfluss auf das Konsumverhalten haben. Die Nachhaltigkeit ist bereits eine unserer Stärken, die wir noch stärker ausbauen werden.

Wir danken Philippe Baumann herzlich für das Interview.